Obowiązek prowadzenia audytu pojawia się w JST z dniem przyjęcia uchwały budżetowej (lub jej zmiany), w której suma dochodów ogółem i przychodów lub suma wydatków ogółem i rozchodów przekroczyła wysokość 40 mln zł (art. 274 ust. 3 ustawy o finansach publicznych). Ustawa mówi o planie budżetu, nie porusza tematu jego wykonania.

Audyt wewnętrzny to upewnienie się, że pracownicy urzędu działają zgodnie z przepisami prawa i procedurami.

Dzięki audytowi wewnętrznemu wójt i skarbnik mogą być spokojni, że:

- kontrola zewnętrzna, np. RIO, NIK nie wytknie błędów w badanych obszarach,

- JST nie zostanie pozwana do sądu,

- w urzędzie i jednostkach zapewnione jest bezpieczeństwo pożarowe, pracowników i danych, także osobowych.

Wsparcie najlepszych audytorów wewnętrznych z Aesco Group to dla Państwa:

- uzyskanie pewności wypełnienia wymogów prawnych

- dostęp do wiedzy audytorów z wieloletnim doświadczeniem pracy z samorządami

- uzyskanie spojrzenia zaufanej osoby z zewnątrz na działanie JST

- zwiększenie bezpieczeństwa funkcjonowania jednostki

- współpraca z punktualnym i komunikatywnym partnerem

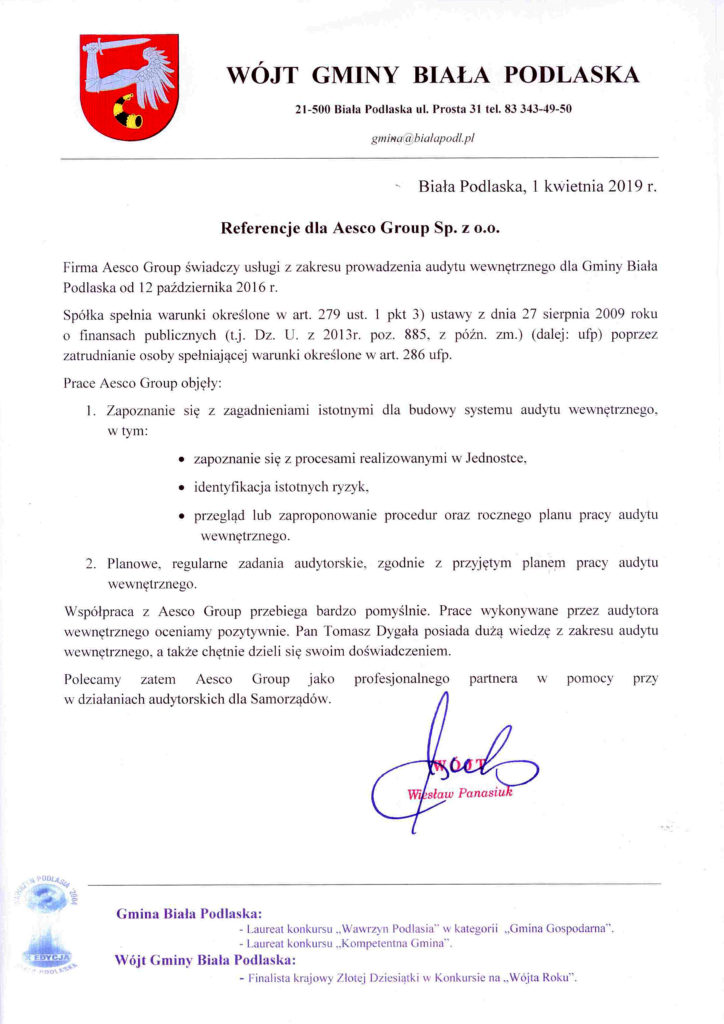

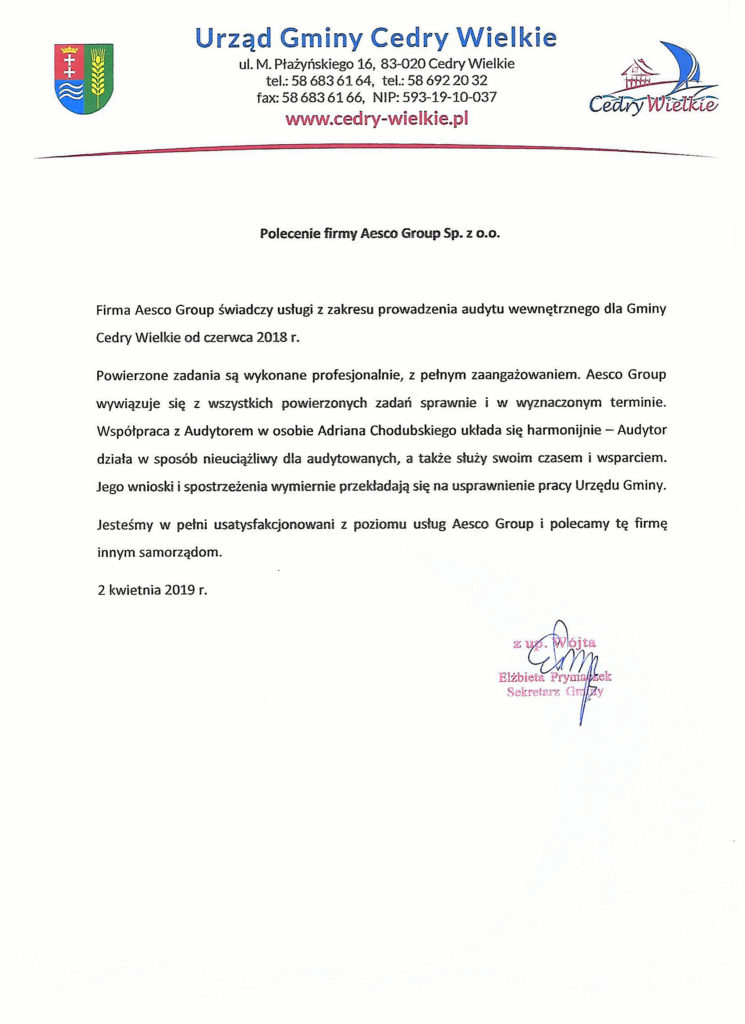

Audyt wewnętrzny z Aesco Group obejmuje:

- Implementację lub przegląd budowy systemu audytu wewnętrznego:

- zapoznanie się z procesami realizowanymi w Jednostce,

- identyfikacja istotnych ryzyk,

- przegląd lub zaproponowanie procedur oraz rocznego planu pracy audytu wewnętrznego.

- Planowe, regularne zadania audytorskie, zgodnie z przyjętym planem pracy audytu wewnętrznego.

Po zakończeniu każdego zadania audytorskiego otrzymują Państwo raport z przeprowadzonych prac wraz z ewentualnymi zaleceniami. W ich wdrożeniu możemy Państwu udzielić pełnego wsparcia.